財務・会計で手が止まるのは、内容が難しいからではありません。最初に手をつける論点と、その順序が決まっていないからです。

テキストを開くと、財務諸表、原価計算、CVP分析、設備投資の評価、企業価値、ファイナンス理論と論点が並びます。これを最初のページから均等に進めようとすると、必ずどこかで失速します。本記事では、非財務バックグラウンドの独学者が明日から動けるよう、最初の一手と順序を具体的に示します。

財務・会計で手が止まる、その構造

結論から言えば、止まる原因の多くは「入り口が決まっていないこと」にあります。

テキストの全論点を均等にやろうとする入り方の問題

多くの独学者は、テキストの第1章から順に、全論点を同じ熱量で進めようとします。これが失速の入り口です。

財務・会計は論点ごとの難易度差が大きい科目です。財務諸表の基礎は積み上げれば理解できますが、企業価値やファイナンス理論は前提知識を必要とします。順番を無視して頭から進めると、土台が固まる前に応用論点へぶつかり、「わからない」が連鎖します。

一度この連鎖に入ると、人は「自分には財務・会計の才能がない」と解釈しがちです。しかし実際は、難しい論点を難しい順序でやっているだけです。原因を「才能」ではなく「順序」に帰せば、打ち手は明確になります。

「どこから始めるか」が決まれば動き出せる

入り口さえ決まれば、人は動けます。

財務・会計は、後の論点が前の論点を前提にする「積み上げ型」の構造を持っています。最初に着手すべき土台を見極めることが、独学全体の効率を決めます。

試験構造を先に把握する

手をつける順序を決めるには、まず試験の全体像を知る必要があります。地図を持たずに歩き出すから迷うのです。

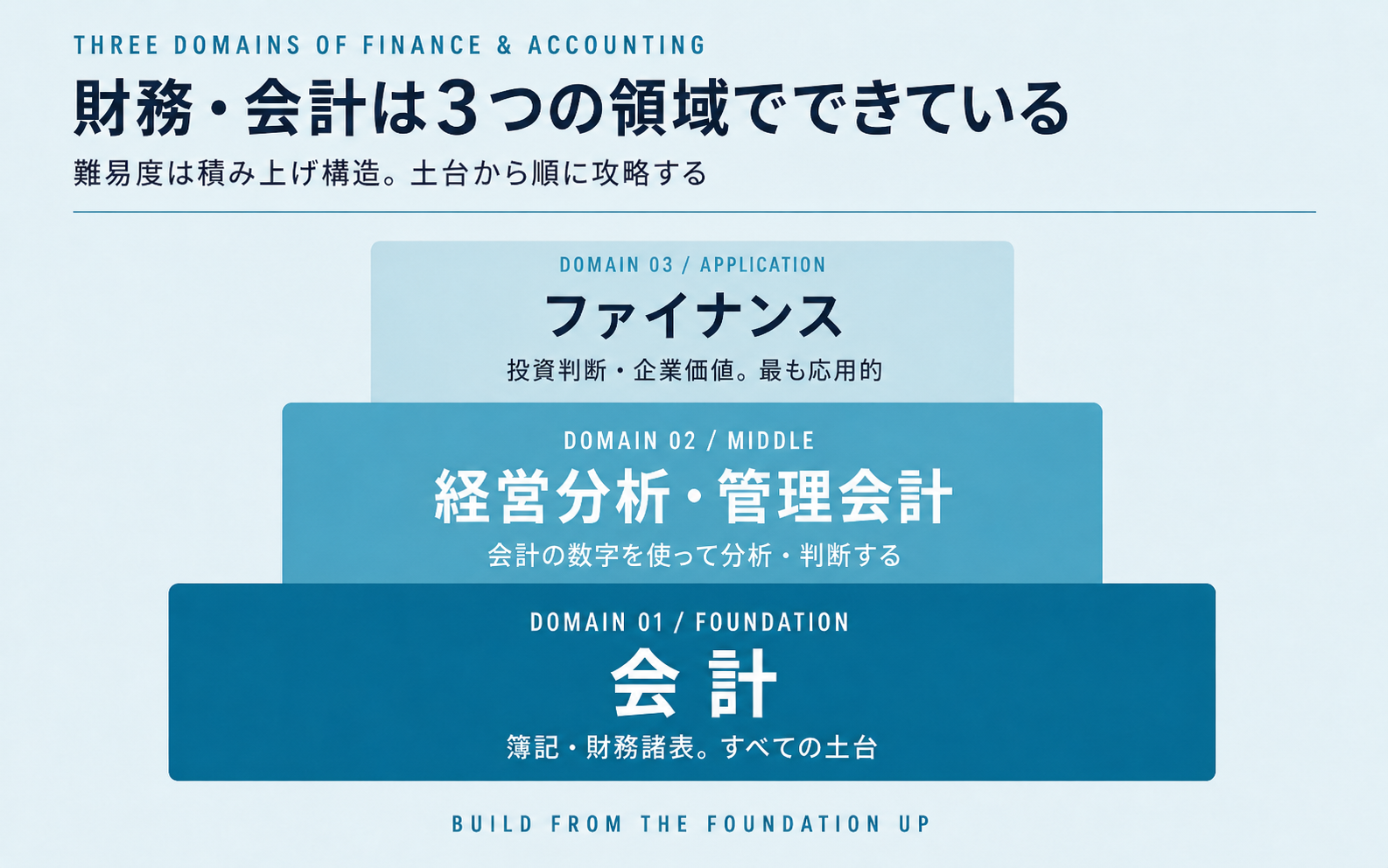

財務・会計の出題領域は大きく3つに分かれる

財務・会計の論点は、おおまかに3つの領域に整理できます。

第1は「会計」の領域です。財務諸表(貸借対照表・損益計算書・キャッシュフロー計算書)の構造、簿記の基礎などが含まれます。第2は「経営分析・管理会計」の領域です。収益性・安全性などの経営指標、原価計算、CVP分析(損益分岐点分析)が代表です。第3は「ファイナンス」の領域です。設備投資の経済性評価、企業価値、資本コスト、ポートフォリオ理論などが入ります。

この3領域は難易度の階段になっています。会計が土台、管理会計が中間、ファイナンスが応用、という重なりです。

土台性・波及効果から逆算した優先度

優先度は「配点の重さ」と「他論点の土台になるか」で決めます。

財務諸表の理解は、それ自体が出題されるだけでなく、経営分析もCVPも企業価値も、すべてこの理解の上に乗ります。土台論点は、たとえ単独の配点が小さく見えても、波及効果で実質的な重みが大きくなります。

一方、ファイナンスの論点の中には難解な割に出題頻度が安定しないものもあります。最初から完璧を狙うより、土台を固めてから取りに行くほうが費用対効果は高くなります。なお具体の配点比率や出題傾向は年度で動くため、必ず最新の公式情報と過去問でご自身で確認してください。本記事は順序の考え方を示すものです。

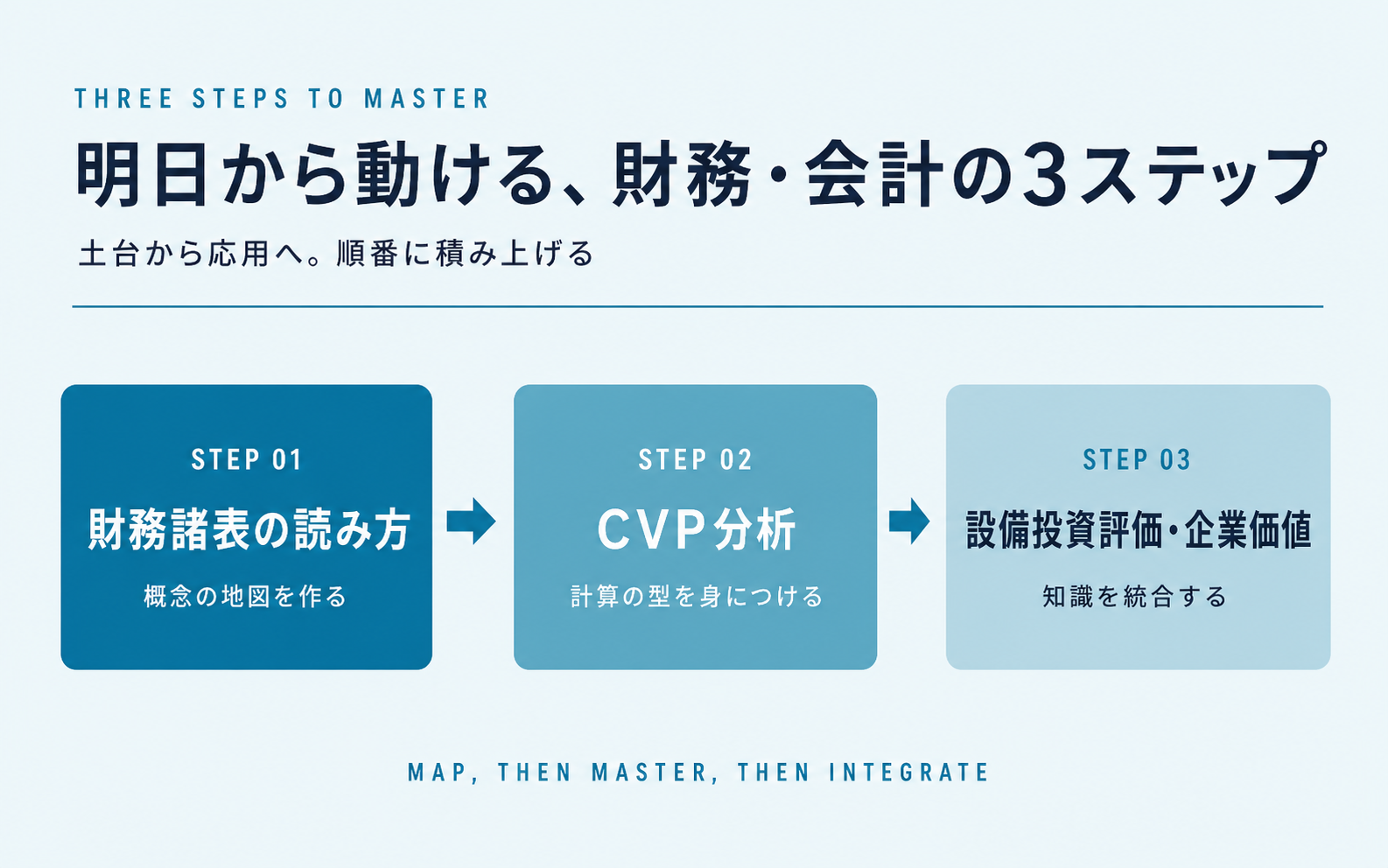

最初に手をつける論点と順序

ここが本記事の中心です。非財務バックグラウンドの独学者が、明日から着手できる3ステップを示します。

第1ステップ:財務諸表の読み方(概念の地図を作る)

最初に手をつけるのは、財務諸表の読み方です。理由は、これがすべての土台だからです。

具体的には、貸借対照表(BS)が「左に資産、右に負債と純資産」で必ず左右が一致すること、損益計算書(PL)が「売上から費用を引いて利益が出る」流れであること、そしてBSとPLとキャッシュフロー計算書(CF)が一枚の絵としてつながっていることを、まず腹落ちさせます。

ここでの目標は、細かい仕訳を完璧に暗記することではありません。「この数字はどこから来て、どこへ流れるか」という地図を頭の中に作ることです。たとえば、PLの当期純利益がBSの純資産を増やし、その動きがCFと整合する——この一巡を自分の言葉で説明できれば、第1ステップは合格です。

理解度の確認は簡単です。「当期純利益100万円が出たら、BSとCFはどう動くか」を口で説明してみてください。利益剰余金が100万円増え、純資産が増える。一方でCFでは、利益に減価償却費を足し戻し、売掛金や在庫の増減を調整して営業キャッシュフローを出す——ここまで言えれば土台はできています。詰まるなら、ページを戻すサインです。

第2ステップ:CVP分析(計算の型を身につける)

次にCVP分析(損益分岐点分析)へ進みます。理由は、財務・会計の「計算の型」を身につける最適な題材だからです。

CVP分析は、売上・変動費・固定費・利益の関係を扱います。固定費と変動費を分け、限界利益を出し、損益分岐点売上高を求める——この一連の流れは、手順が明確で再現性が高いのが特徴です。一度型を覚えれば、数字が変わっても同じ手順で解けます。

具体的な手順はこうです。第1に、費用を固定費と変動費に分けます。第2に、売上から変動費を引いて限界利益を求めます。第3に、限界利益を売上で割って限界利益率を出します。第4に、固定費を限界利益率で割れば損益分岐点売上高が求まります。たとえば売上1,000万円、変動費600万円、固定費300万円なら、限界利益は400万円、限界利益率は40%、損益分岐点売上高は750万円です。さらに目標利益100万円を確保したいなら、(固定費300万円+目標利益100万円)÷40%=1,000万円と、同じ型のまま計算できます。

このように、数字が変わっても手順は不変です。ここで「計算は手を動かして覚える」という財務・会計の基本姿勢が身につきます。第1ステップで作った地図の上に、初めて「計算」という動作が乗る段階です。

第3ステップ:設備投資評価・企業価値(応用・統合)

最後に、設備投資の経済性評価や企業価値の論点へ進みます。これらは応用かつ統合の論点です。

正味現在価値(NPV)法や回収期間法は、将来のキャッシュフローを評価する考え方です。ここでは第1ステップのCF理解と、第2ステップの計算の型が同時に効いてきます。土台ができていれば、「お金の時間価値」という新しい概念を上乗せするだけで済みます。

具体例で見てみます。初期投資1,000万円で、毎年300万円のキャッシュフローが5年続く設備を考えます。割引率を5%とすると、各年の300万円をそれぞれ現在価値に割り引いて合計し、そこから初期投資1,000万円を引いた額がNPVです。なお、試験では現在価値係数の数表が問題文に与えられるため、その表を使って計算します。この差がプラスなら投資価値あり、マイナスなら見送り、と判断します。回収期間法ならもっと単純で、1,000万円÷300万円=約3.3年で投資を回収できる、と読みます。同じ設備でも、時間価値を考慮するNPVと、考慮しない回収期間法では評価の意味が変わる——この違いがわかれば応用は怖くありません。

逆に、土台を飛ばしてここから入ると、CFの意味もわからないまま割引計算の公式だけを暗記することになり、必ず崩れます。順序が、応用論点の難易度そのものを変えるのです。

非財務バックグラウンドが陥りやすいパターン

正しい順序の必然性を、典型的な失敗から裏側で補強します。営業・IT・製造などの出身で、簿記未経験の方に特に多いつまずきです。

暗記で乗り越えようとするパターン

簿記未経験者がやりがちなのが、仕訳や勘定科目を丸暗記して乗り切ろうとすることです。これは早い段階で崩れます。

典型は「借方・貸方」が腹落ちしないまま仕訳を暗記するケースです。たとえば「売掛金が増えたとき、なぜ借方に書くのか」を説明できないまま「資産の増加は借方」とだけ覚えると、貸倒れや回収といった一段ひねった場面で手が止まります。なぜその科目が左に来るのかを理解せず、パターンだけ覚えると、少し問われ方が変わった瞬間に対応できません。

また、PLの利益は追えても、その利益がBSの純資産にどう反映され、CFとどうつながるかで詰まる人も多くいます。減価償却を例にとると、PLでは費用なのにCFでは足し戻す——この「現金が出ていかない費用」の扱いは、暗記だけでは必ず混乱します。のれんや引当金といった会計特有の概念で手が止まるのも、暗記先行の典型症状です。

処方は明確です。第1ステップに戻り、数字の流れを図で説明できるまで地図を作り直すこと。暗記は理解の後に来ると、定着が一気に進みます。

概念を飛ばして計算ドリルから入るパターン

逆に、文系・非財務出身でも数字に強い人ほど、概念を飛ばして計算ドリルから入りがちです。これも別の形で崩れます。

CVPや投資評価の式は解けるのに、「この計算で何を求めているのか」を説明できない——これがこのパターンの症状です。たとえば損益分岐点比率を80%と計算できても、そこから安全余裕率(=100%-損益分岐点比率)が20%であることを導き、「売上が2割落ちるまでは赤字にならない安全度」を意味すると説明できない。NPVを計算できても、なぜ将来のお金を割り引くのか、その背後にある「同じ100万円でも今の100万円のほうが価値が高い」という考え方を言えない。式が解けることと、意味がわかることは別です。

診断士試験は、計算結果を経営の文脈で解釈する力を問います。たとえば「損益分岐点を下げるには固定費を減らすか限界利益率を上げる」という打ち手まで結びつけられるかどうかが、応用問題の分かれ目です。式だけ覚えても、2次試験や応用問題で行き詰まります。処方は、計算の前後に「この数字は何を意味するか」を一言で言語化する習慣を挟むことです。

論点ごとの進捗を管理しながら進む

ここまでの順序を実行するうえで、最後に重要なのが「進捗の見える化」です。

財務・会計は論点が多く、しかも積み上げ型です。「財務諸表は固まったが、CVPはあいまい、ファイナンスは未着手」というように、論点ごとの習熟度には必ずムラが出ます。

そこで、論点ごとに「理解した・解けるが説明できない・未着手」の3段階で現在地を記録するだけでも、次に何をやるべきかが明確になります。

ただし、この3段階記録は有効である一方で、財務・会計は会計・管理会計・ファイナンスにまたがる論点数が多く、紙やノートでの手作業の進捗管理はすぐに破綻します。数十の論点を習熟度別に並べ替えながら手で管理し続けるのは、現実的ではありません。土台が弱い論点を見落とし、結局は冒頭の失速に逆戻りします。

私が運営に関わる学習アプリ「診断士コーチ」は、まさにこの論点単位の習熟度管理を支える設計です。財務・会計の各論点を「理解した・解けるが説明できない・未着手」で記録でき、どこが固まり、どこが弱いかを自動で可視化します。論点ごとの習熟度は無料で記録でき、次の一手を迷わず選べます。手作業の管理に時間を奪われず、学習そのものに集中できます。

財務・会計は、正しい順序と現在地の把握があれば、必ず前進できる科目です。難しさにではなく、順序に向き合ってください。迷わず、進める。その状態を作ることが、独学の最短ルートです。

よくある質問

Q. 中小企業診断士の財務・会計は、どこから手をつければよいですか。

A. 最初に手をつけるべきは財務諸表の読み方です。貸借対照表・損益計算書・キャッシュフロー計算書のつながりを理解し、概念の地図を作ることがすべての土台になります。その後、CVP分析で計算の型を身につけ、最後に設備投資評価や企業価値といった応用・統合の論点へ進む順序が効率的です。

Q. 財務・会計で手が止まるのは、内容が難しいからですか。

A. 多くの場合、難しさそのものではなく、最初に手をつける論点と順序が決まっていないことが原因です。財務・会計は後の論点が前の論点を前提にする積み上げ型の科目のため、土台論点を飛ばして応用へ進むと失速します。順序を決めれば動き出せます。

Q. 簿記未経験・非財務出身でも財務・会計は独学できますか。

A.独学は可能です。ただし、仕訳や公式を丸暗記する入り方や、概念を飛ばして計算ドリルから入る入り方は崩れやすい典型です。まず財務諸表の数字の流れを図で説明できるようにし、計算は意味の言語化とセットで進めると、非財務出身でも定着します。

Q. 財務・会計の学習で、進捗はどう管理すればよいですか。

A.論点ごとに「理解した・解けるが説明できない・未着手」の3段階で現在地を記録すると、次にやるべき論点が明確になります。論点単位で習熟度を可視化すると、土台が弱いまま応用へ進む失速を防げます。学習アプリ診断士コーチはこの論点単位の進捗管理を無料で支える設計です。

コメント